1/3 Hvar endar allur þessi fiskur?

20. desember, 2021

Rekstur í sjávarútvegi er í eðli sínu afar sveiflukenndur og mörgum óvissuþáttum háður. Óvissan liggur í allt frá mati á stærð fiskistofna og vísindalegri veiðiráðgjöf, sem er grundvöllur að ákvörðun stjórnvalda um leyfðan heildarafla hvers árs, til ástands á mörkuðum erlendis, sem markast bæði af efnahagslegum og pólitískum þáttum. Um 98% af íslenskum sjávarafurðum eru seld á mörkuðum víða um heim. Aðstæður eru síbreytilegar og sjaldgæft er að eitt ár endurspegli annað í íslenskum sjávarútvegi.

Áhersla sjávarútvegsfyrirtækja á sveigjanleika skiptir sköpum í rekstri þeirra. Sjávarafurðir eru afar fjölbreyttar, bæði hvað varðar tegundir og vinnslu. Ólíkir afurðaflokkar sömu fisktegunda endurspegla ákveðinn sveigjanleika sem er nauðsynlegur til að mæta kröfum markaðarins. Áhersla sjávarútvegsfyrirtækja á að sækja á fleiri og ólíka markaði er ekki síður mikilvægur eiginleiki í þeim efnum og í raun nauðsynlegur. Þegar illa árar í einu landi, vegna efnahagslegra eða pólitískra þrenginga, er hægara um vik að bregðast við og leita annað þegar viðskiptasambönd liggja víðar. Hið sama má segja þegar framboð á einstaka tegundum stóreykst á einu bretti og langt umfram væntingar, samanber loðnu á yfirstandandi fiskveiðiári. Það er nefnilega svo að það er ekki nóg að veiða og vinna fiskinn, það þarf að koma afurðum á markað erlendis og selja. Það er ekki sjálfgefið!

Í dag og á næstu tveimur dögum verður stiklað á stóru um helstu markaðssvæði fyrir íslenskar sjávarafurðir og hvað bar hæst til tíðinda í þeim efnum á árinu. Við hefjum yfirferðina á Asíu, á morgun horfum við til Ameríku og Afríku. Að lokum verður Evrópa tekin fyrir, en innan hennar eru mörg og ólík markaðssvæði.

Asíumarkaður bætir mest við sig…

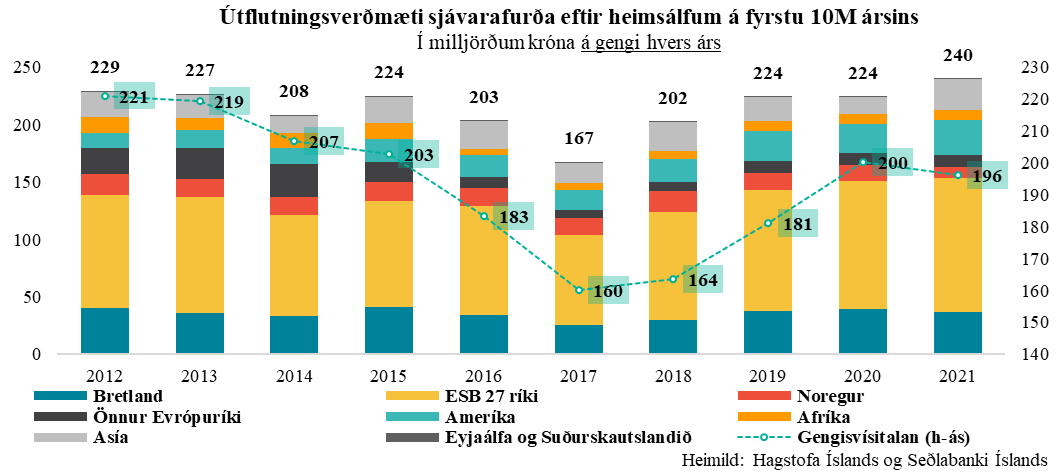

Það sem bar hæst í íslenskum sjávarútvegi á árinu var að veiðar á loðnu hófust á nýjan leik eftir tveggja ára hlé. Það er óhætt að segja að fyrirtækjum hafi tekist vel í að hámarka verðmæti úr úthlutuðum afla. Bæði við veiðar og vinnslu og ekki síst við að koma afurðum á markað. Asíumarkaður var allsráðandi í viðskiptum með loðnuafurðir í ár, eins og fjallað hefur verið um á Radarnum. Á fyrstu 10 mánuðum ársins höfðu verið fluttar út loðnuafurðir fyrir rúma 14 milljarða króna til Asíu, sem er met. Það er um 63% af heildarverðmæti útfluttra loðnuafurða á tímabilinu, en sú hlutdeild er þó óvenju há miðað við fyrri ár. Það helgast af því að stærsti hluti aflans var nýttur til manneldis. Alls nam verðmæti útfluttra sjávarafurða til Asíu, á fyrstu 10 mánuðum ársins, ríflega 27 milljörðum króna, sem er um 86% aukning í krónum talið á milli ára. Algengt er að miða við gengi á Bandaríkjadollar í viðskiptum við Asíulönd. Gengi krónunnar gagnvart dollar var um 8% sterkara á fyrstu 10 mánuðum ársins, en á sama tímabili í fyrra, og var aukningin í dollurum talið því mun meiri en í krónum, eða sem nemur rúmum 96%.

... sem alfarið má rekja til loðnunnar

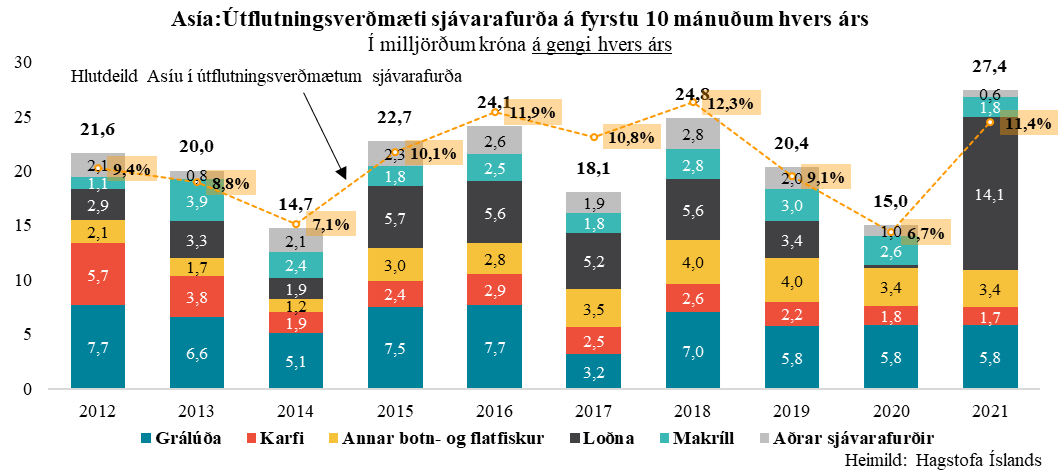

Stórfelld aukning á verðmæti útfluttra sjávarafurða til Asíu á milli ára má alfarið rekja til loðnu. Ef hún er undanskilin í útflutningstölum til Asíu, mælist samdráttur upp á tæp 8% á milli ára í krónum talið. Samdráttinn má að stærstum hluta rekja til samdráttar í útflutningsverðmætum á makríl, eins og sjá má á myndinni hér á undan. Þar má jafnframt sjá hvernig útflutningsverðmæti skiptast niður á helstu tegundir og þar blasir við hversu fyrirferðamikil grálúða er í viðskiptum við Asíu. Asíumarkaður er í raun langstærsti markaður fyrir grálúðu, en á síðustu árum hefur um 90% af grálúðu verið flutt til Asíu miðað við verðmæti. Svipaða sögu er að segja um sæbjúgu sem koma þó ekki fyrir á myndinni. Asía er langstærsti markaður fyrir sæbjúgu og er Kína þar með yfirburðarstöðu.

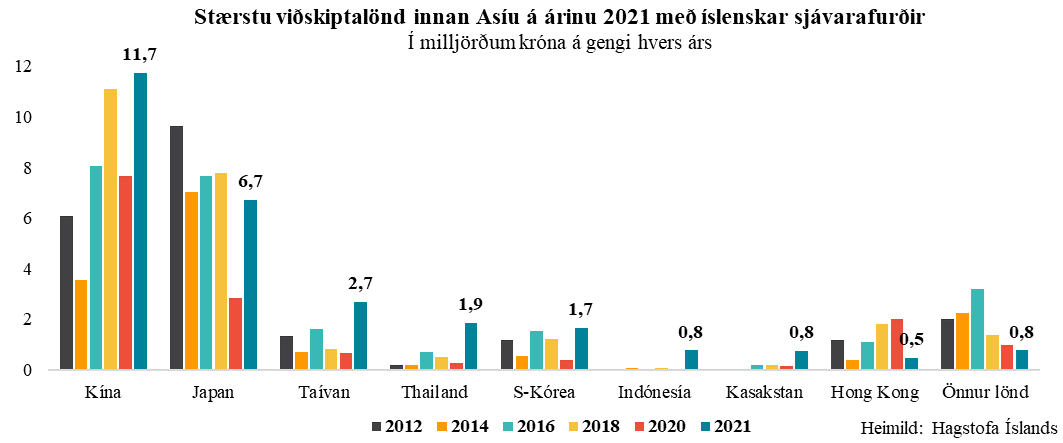

Af þessari umfjöllun má sjá hversu mikil áhrif úthlutað aflamark í einstaka tegundum, sem er síbreytilegt á milli ára, hefur á viðskipti einstakra landa eða svæða með íslenskar sjávarafurðir. Vegna þess að veiðar á loðnu voru leyfðar á ný á árinu, þar sem aflinn var nær allur unninn til manneldis, jókst vægi Asíumarkaðar í heildarverðmætum útfluttra sjávarafurða úr tæpum 7% í rúm 11% á milli ára. Að lokum má sjá helstu viðskiptalönd innan Asíu með íslenskar sjávarafurðir á fyrstu 10 mánuðum ársins 2021 og þróunina á sama tímabili á nokkrum árum undanfarinn áratug. Þar má sjá að Kína og Japan eru fremst í flokki og að verulegt stökk var í útflutningi á sjávarafurðum til margra annarra landa, sem varla komust á blað hér áður. Þessi þróun er afar jákvæð, ekki síst í ljósi þess stóra loðnukvóta sem íslensk fyrirtæki hafa nú í höndum og þurfa að koma á markað. Því fleiri og fjölbreyttari markaðir, því betra!