Veiðigjald er aðeins hluti af stóru skattspori

8. febrúar, 2024

Umræðan um hvað íslenskur sjávarútvegur greiðir í opinber gjöld einskorðast oft og tíðum við fjárhæð veiðigjaldsins, líkt og það sé eina framlag hans í hina opinberu sjóði. Því fer fjarri, enda er veiðigjald bara hluti af því sem sjávarútvegur greiðir í skatta og önnur opinber gjöld. Það vill oft gleymast að sjávarútvegsfyrirtæki greiða skatta og opinber gjöld, eins og öll önnur fyrirtæki landsins. Veiðigjald er hins vegar auðlindaskattur sem sjávarútvegsfyrirtæki greiða umfram aðrar atvinnugreinar hér á landi, þrátt fyrir að mörg önnur fyrirtæki nýti sér sameiginlegar auðlindir landsins. Gjaldið er reiknað af afkomu fiskveiða og nemur skatthlutfallið 33%.

Árlega greiða íslensk sjávarútvegsfyrirtæki tugi milljarða króna í opinber gjöld. Þau greiða 21% tekjuskatt af hagnaði og 6,35% tryggingagjald af launum starfsmanna. Við bætist síðan sérstakt tryggingagjald vegna sjómanna, sem er 0,65% til viðbótar við almenna tryggingagjaldið. Einnig greiða fyrirtæki í sjávarútvegi afla- og hafnargjöld, kolefnisgjald, skatta af eignum, mótframlag í lífeyrissjóði og ýmis gjöld tengd stéttarfélögum. Til viðbótar standa fyrirtækin skil á sköttum og gjöldum sem eru ekki gjöld þeirra sjálfra, en grundvallast á rekstri og þeim verðmætum sem af starfsemi fyrirtækjanna hlýst með beinum hætti. Má hér nefna tekjuskatt og útsvar af launum starfsmanna, auk lífeyrisgreiðslna þeirra.

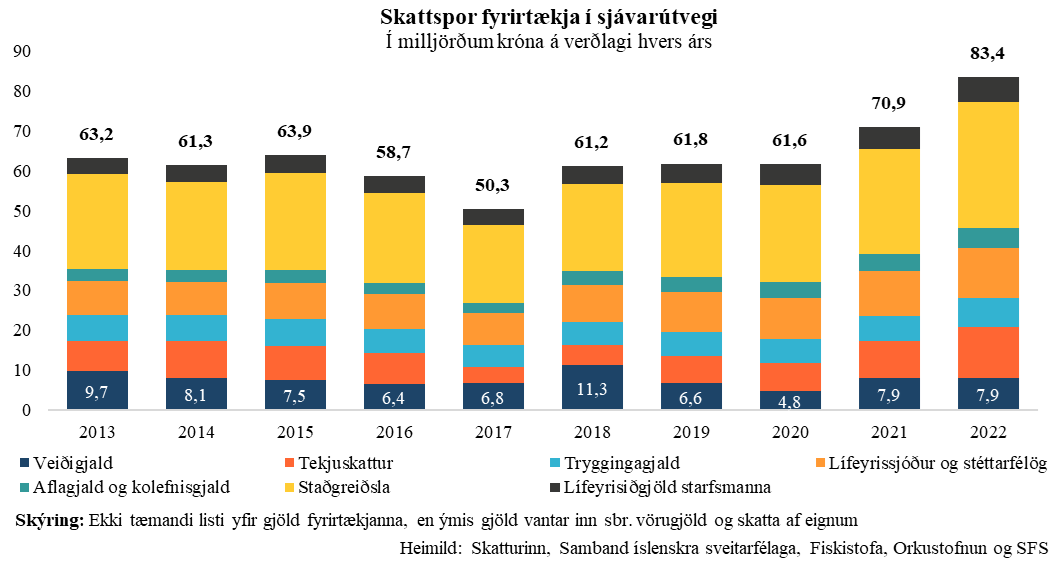

Allur fyrrgreindur kostnaður er hluti af skattspori atvinnugreinarinnar, en það telur alla skatta og opinber gjöld sem myndast vegna verðmætasköpunar sjávarútvegsfyrirtækja. Á myndinni hér fyrir neðan er skattspor greinarinnar rakið frá árinu 2013 til ársins 2022. Ekki liggja fyrir upplýsingar um aðra liði en fjárhæð veiðigjaldsins fyrir árið 2023, en fjallað var um það á Radarnum nýverið. Á myndinni er ekki um tæmandi gjaldtöku hins opinbera að ræða þar sem ýmsar greiðslur vantar þar inn, svo sem vegna vörugjalda og skatta af eignum. Áætla má að skattspor sjávarútvegsins hafi verið um 85 milljarðar króna á árinu 2022 að þeim viðbættum. Það er ljóst að þeir 7,9 milljarðar króna sem fyrirtækin greiddu í veiðigjald á árinu 2022 er einungis hluti af því. Sé tekið mið af opinberum gjöldum sem sjávarútvegsfyrirtækin greiddu af rekstri var veiðigjaldið tæplega 17%. Sé hins vegar tekið mið af skattspori sjávarútvegs var veiðigjaldið rúm 9%.

Það er allra hagur að vel gangi

Skattspor sjávarútvegs hefur eflaust aldrei verið stærra en á árinu 2022 á föstu verðlagi. Það er augljóslega ekki vegna þess að fjárhæð veiðigjaldsins hafi verið sú hæsta í sögunni, heldur vegna þess að það gekk vel og greinin skilaði góðri afkomu, laun sjómanna sem reiknast af aflaverðmæti voru há og laun fiskverkafólks hækkuðu. Þegar vel gengur í rekstri fyrirtækja og afkoma er góð þá skilar það sér í hærri tekjum til ríkissjóðs. Þegar laun hækka þá hefur það ekki einungis jákvæð áhrif á hag launafólks, heldur einnig ríkissjóð, sveitarfélög, stéttarfélög og lífeyrissjóði í gegnum launatengd gjöld.

Þess ber að geta að framangreint skattspor er aðeins skattspor sjávarútvegsfyrirtækjanna sjálfra en ekki tengdra greina. Má þar nefna fyrirtæki sem þjónusta sjávarútveginn beint eða nýsköpunar- og tæknifyrirtæki sem nýta hliðarafurðir úr afla eða þróa hátæknibúnað sem snýr að meðferð á afla eða afurðavinnslu. Skattspor þessara fyrirtækja hvílir einnig á samkeppnishæfni íslensks sjávarútvegs. Vel rekin sjávarútvegsfyrirtæki, sem standast alþjóðlega samkeppni og hafa borð fyrir báru til þess að fjárfesta í aukinni verðmætasköpun til framtíðar, eru lykilbreytur í því að stuðla að auknum tekjum ríkissjóðs og samfélagsins alls af sjávarútvegi.

Að lokum má geta þess að upplýsingar um veiðigjaldið hafa nú verið uppfærðar á mælaborði Radarsins, en þar er að finna ýmsar gagnlegar upplýsingar. Þar má meðal annars fræðast um ástæður þess að tekjur ríkissjóðs af veiðigjaldi eru mismiklar frá einu ári til annars. Jafnframt má þar finna upplýsingar um hvaða fisktegundir eru fyrirferðarmestar, fjölda greiðenda og fleira í þeim dúr.